|

蒋珊

(中国石化集团经济技术研究院有限公司,北京100029)

摘要:全球碳中和为氢能产业发展创造了重大机遇,氢能逐步成为能源技术革命和产业转型升级的重要方向。灰氢的高碳排和绿氢的高成本是制约氢能健康可持续发展最重要的因素。2030年前灰氢是最经济的氢气生产方式;但在碳价上升和可再生能源度电成本下降的叠加影响下,2030年以后绿氢逐步成为最佳选择。2030年,当碳价高于0.5元/kgCO2时,各制氢成本之间存在如下关系:灰氢>蓝氢(煤制氢+CCUS)>绿氢。

《巴黎协定》提出2℃温升控制目标,力争达成1.5℃温控目标。欧美主要工业国家提出2050年实现碳中和。中国提出了2030年前碳达峰、2060年实现碳中和的“30·60”目标,工业、交通、发电、建筑等部门都面临巨大的碳减排压力。发展氢能有利于能源生产消费环节的高碳排领域加速向绿色化、低碳化方向转型。氢能产业链较长,涵盖氢气制取、储存、运输和应用等环节。从制氢环节看,可直接利用化石能源生产得到灰氢,成本较低但碳排放强度大。可利用化石能源制取,加碳捕捉、封存(CCS)技术组合得到蓝氢,但因CCS技术成本较高,导致蓝氢成本偏高;还可利用可再生能源得到绿氢,制备环节无碳排放,但成本较高。中国氢能联盟运用生命周期评价方法建立了低碳氢、清洁氢和可再生氢的量化标准及评价体系。

当前全球生产的氢气96%来自化石能源,仅4%来自电解氢或化工、冶金等工业副产氢,可再生能源制氢尚未规模化应用。全球氢气年消费量约1亿吨。从消费领域看,61%用于炼油和合成氨等,39%用于生产甲醇和其他化学品。2019年中国氢气消费量约3342万吨,主要用于炼油和化工领域。灰氢的高碳排和绿氢的高成本是制约氢能健康可持续发展的最重要因素。目前,国内氢气制取环节的煤制氢路线成本最低,低于11元/kgH2,但碳排放强度最高;电解水制氢成本最高,为34~45元/kgH2;工业副产氢成本在13~23元/kgH2[1-7]。

在全球碳中和共识和我国“双碳”目标指导下,能源体系在加速向清洁化转型,绿氢将成为未来氢能的主要来源。鉴于目前网电主要为火电,网电制氢只是将CO2排放前移到了发电侧,其真实碳排放甚至远高于煤制氢产生的碳排放,因此在可再生能源发电(绿电)占网电比例大幅提高前,只有建立可再生能源发电+电解水制氢一体化项目,才能制取真正的绿氢。基于此,该文重点研究绿电+电解水制氢的绿氢发展模式。

1电解水制氢成本分析

以制氢规模1000Nm³/h的电解水制氢为例,装置采用电解槽技术及三塔流程纯化工艺,测算假设如表1所示[6,8]。

电解水制氢设备、安装、土建及其他总投资1410万元,当用电价格为0.56元/kWh时,每年用电费用为2150万元,成本合计2404万元,对应氢气成本3元/Nm³(合34元/kg)。电解水制氢成本中用电成本占比超过80%,因此电解水制氢对电价十分敏感,度电成本是影响绿氢成本的重要因素。若采用自建光伏、陆上风电和海上风电项目制氢,随着设备成本下降,规模效应呈现,光伏、陆上风电、海上风电的度电成本分别为0.21元/kWh、0.29元/kWh和0.55元/kWh时(未考虑电网输配电费用),对应的制氢成本分别为1.3元/Nm³(15元/kg)、1.7元/Nm³(19元/kg)和2.9元/Nm³(33元/kg);若光伏和风电成本进一步分别降至0.1、0.15元/kWh,则对应的制氢成本降至0.8元/Nm³(9元/kg)和1.0元/Nm³(12元/kg),如表2所示。

2灰氢、蓝氢和绿氢制取成本预测

在不考虑碳价和CCS技术的情况下,假定煤制氢成本在5~15元/kg,天然气制氢成本为9~18元/kg[2],甲醇制氢成本约21元/kg。工业副产氢综合成本在13~23元/kgH2(包括提纯成本)。

度电成本是影响电解水制氢成本最关键的因素,电解水制氢成本随着绿电成本变化而变化。2030年以后大部分地区光伏发电度电成本将从目前的0.3元/kWh降至0.2元/kWh以下[9],对应的制氢成本降至14元/kg,可与多数灰氢展开竞争,具体见图1。2050年光伏度电成本有望降至0.08元/kWh[9],光伏发电-电解水制氢成本可降至7元/kg,低于甲醇制氢、天然气制氢和工业副产氢成本。

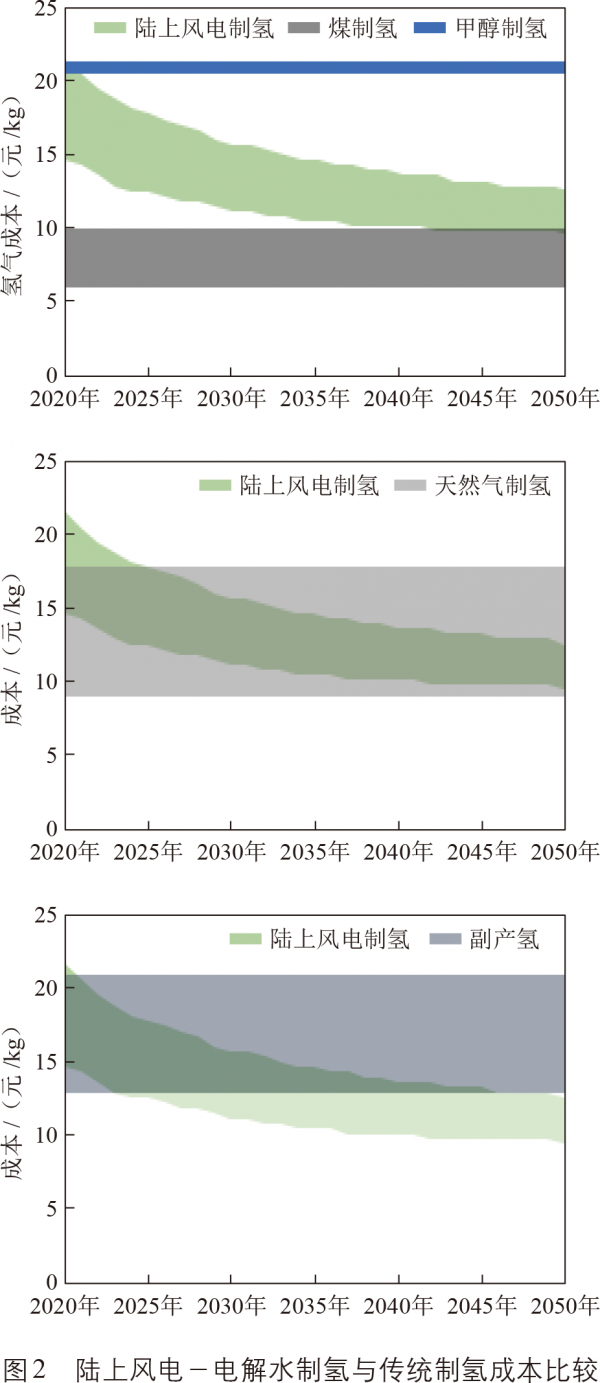

陆上风电的发电成本稍高于光伏发电成本,2020–2050年,随着陆上风电的度电成本从0.21~0.34元/kWh降至0.11~0.17元/kWh[9],陆上风电-电解水制氢成本将由14~22元/kg降至9~13元/kg。如图2所示,目前陆上风电-电解水制氢成本与工业副产氢成本相当,低于甲醇制氢成本(21元/kg);但仅在风能资源最好的地区,陆上风电-电解水制氢成本低于天然气制氢成本。2035年陆上风电度电成本降至0.2元/kWh,制氢成本将低于工业副产氢成本,也可与天然气制氢成本竞争。如果不考虑碳价和碳排放约束,未来30年内陆上风电-电解水制氢与煤制氢相比,在多数地区都不具有竞争优势。

目前海上风电发电成本较高,随着风机大型化和漂浮式海上风电等技术的突破未来成本降幅较大,但依然高于陆上风电和光伏。2020–2050年,随着海上风电的度电成本从0.43~0.66元/kWh降至0.2~0.33元/kWh[9],陆上风电-电解水制氢成本将由26~39元/kg降至14~21元/kg,具体见图3。由于海上风电度电成本高企,目前海上风电-电解水制氢成本完全高于灰氢成本,到2025–2030年,随着海上风电成本降至0.25~0.47元/kWh[9],在部分风资源条件好的地区,海上风电-电解水制氢成本将略低于甲醇制氢、工业副产氢和天然气制氢。但即使到2050年,海上风电-电解水制氢的成本依然高于煤制氢成本。

综上所述,预计到2035年左右,随着绿电成本的降低,绿氢与灰氢和蓝氢相比都将更具备竞争力;如果碳价同步快速上涨,时间节点还将提前。绿电的度电成本每降低0.1元/kWh,氢气成本将降低约5元/kg。当绿电度电成本由目前的0.5元/kWh降低至0.2元/kWh,氢气成本可下降约16元/kg;当绿电度电成本降至0.1元/kWh,可与灰氢展开竞争。

3碳价对灰氢-蓝氢-绿氢制取环节成本的影响

目前灰氢在工业用氢中成本最低。未来当绿电成本走低,碳价格走高后,灰氢–蓝氢–绿氢的成本将发生变化。

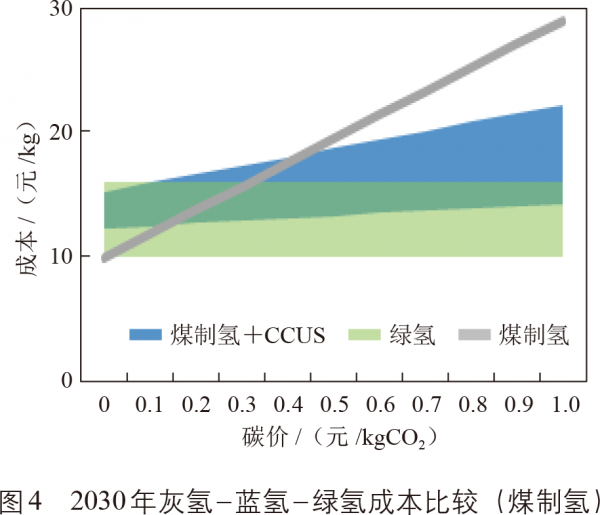

2030年,以光伏发电和陆上风电作为电力来源的绿氢成本约10~16元/kg。煤制氢产生的CO2为11~25kgCO2/kgH2,结合CCS技术后,碳排降低至2~7kgCO2/kgH2[10]。计算可得,碳价每增加0.1元/kgCO2,煤制氢成本将增加1~2.5元/kg。2030年CCS成本约为0.21元/kgCO2,假定碳价为0时煤制氢成本为10元/kg,碳价每增加0.1元/kgCO2煤制氢的成本增加约2元/kg。

如图4所示,当碳价高于0.4元/kgCO2时,煤制氢成本开始高于绿电制氢成本;当碳价高于0.5元/kgCO2时,煤制氢将高于煤制氢+CCS的制氢成本。即在2030年,当碳价低于0.2元/kgCO2时,直接煤制氢的成本最低;当碳价处于0.2~0.4元/kgCO2时,煤制氢与绿电制氢成本相当,部分煤制氢项目成本低于煤制氢+CCS制氢项目成本;当碳价处于0.4~0.5元/kgCO2时,煤制氢成本高于绿电制氢成本,但仍低于部分煤制氢+CCS制氢项目成本;当碳价高于0.5元/kgCO2时,不采取任何措施的煤制氢成本与绿电制氢和煤制氢+CCS相比,都不再具有经济性。

天然气制氢产生的CO2为8~16kgCO2/kgH2,结合CCS技术后,碳排降低至1~6kgCO2/kgH2[10]。计算可得,碳价每增加0.1元/kgCO2,天然气制氢的成本增加约0.8~1.6元/kg。假定碳价为0时,天然气制氢成本为17元/kg,碳价每增加0.1元/kgCO2,天然气制氢的成本增加约1元/kg。

如图5所示,当碳价高于0.25元/kgCO2时,部分天然气制氢项目成本将高于天然气制氢+CCS的制氢成本;当碳价高于1元/kgCO2时,天然气制氢成本完全高于天然气制氢+CCS的制氢成本。由于光伏和陆上风电度电成本快速下降,2030年绿电制氢成本已完全低于天然气制氢成本;随着碳价的升高,绿电制氢的成本优势将进一步凸显。由于天然气制氢排放的CO2相对较少,天然气制氢+CCS对降低由碳排产生成本的贡献较小,反而会增加CCS技术成本,经济性较差。只有当碳价大于1元/kgCO2时,天然气制氢+CCS的成本才会低于直接天然气制氢成本,而2030年国内碳价达到1元/kgCO2较难实现,因此短期内可不考虑天然气制氢+CCS模式。

因此,如果对制氢环节实施内部碳价格,将增加灰氢和蓝氢成本。碳价每增加0.1元/kgCO2,煤制氢成本将增加1~2.5元/kg,天然气制氢成本将增加0.8~1.6元/kg。2030年,当碳价高于0.5元/kgCO2时,各制氢成本之间存在如下关系:灰氢>蓝氢(煤制氢+CCS)>绿氢。

4结论

1)电解水制氢成本中用电成本占比超过80%,度电成本成为影响绿氢成本的重要因素。鉴于目前网电以火电为主,为控制CO2排放,若采用自建光伏、陆上风电和海上风电项目制氢,现阶段光伏、陆上风电、海上风电的度电成本为0.21元/kWh、0.29元/kWh和0.55元/kWh(未考虑电网输配电费用),对应的制氢成本分别为15元/kg、19元/kg和33元/kg,若光伏和风电成本降至0.1和0.15元/kWh,对应的制氢成本降至9元/kg和12元/kg。

2)目前,灰氢在工业用氢中成本最低,蓝氢与绿氢相对灰氢竞争力不足。当绿电度电成本由目前的0.5元/kWh降低至0.2元/kWh时,氢气成本可下降约16元/kg;当绿电度电成本降至0.1元/kWh,可与灰氢展开竞争。因此,预计2035年左右,随着绿电成本降低,绿氢与灰氢和蓝氢相比都将具备竞争力。

3)碳价每增加0.1元/kgCO2,煤制氢成本将增加1~2.5元/kg,天然气制氢成本将增加0.8~1.6元/kg。2030年当碳价高于0.5元/kgCO2时,各制氢成本之间存在如下关系:灰氢>蓝氢(煤制氢+CCS)>绿氢。

该文是理想状态下进行的测算,仅用于估算终端加氢站用氢场景(日用氢量在1吨左右)在生产端使用绿氢、蓝氢与灰氢的成本竞争力,未考虑储存和运输环节成本。如果是工业规模用氢,还需考虑新能源年发电小时数(全国平均:风电2000多小时,光伏1100多小时)、电解水制氢装置年利用小时数与工业规模用氢年利用小时数(7200小时以上)的差异,以及由此带来的制氢与用氢环节供需匹配,如何通过工业储氢技术加以解决等问题。此外,电解水制氢技术、煤和天然气制氢技术指标采用目前技术指标数据,随着电解水制氢技术的快速发展,绿氢成本下降速度会更快。

|

{try{}catch(e){}var f='http://service.weibo.com/share/share.php?',u=d.location.href,p=['url=',e(u),'&title=',e(encodeURIComponent('【绿氢制取成本预测及与灰氢、蓝氢对比】蒋珊(中国石化集团经济技术研究院有限公司,北京100029)摘要:全球碳中和为氢能产业发展创造了重大机遇,氢能逐步成为能源技术革命和产业转型升级的重要方向。灰氢的高碳排和绿氢的高成本..')),'&appkey=1803333894','&pic=http://file.china-nengyuan.com/999/news/pic/202407/p410725001721718284.jpg'].join('');function a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=620,height=450,left=',(s.width-620)/2,',top=',(s.height-450)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent)){setTimeout(a,0)}else{a()}})(screen,document,encodeURIComponent));){kind=link}